|

| <駐車場経営者、フリーランス、一人親方など免税事業者の方へ> |

免税事業者のための

インボイス対応のポイント

ー令和5年度税制改正対応版ー |

|

| ❶へ ❷へ |

❶ 適格請求書発行事業者の登録を行う際のポイント

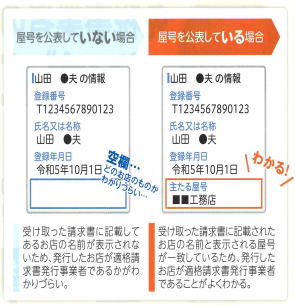

| (1)店名・屋号の公表を検討 |

|

適格請求書発行事業者の公表サイトは氏名又は名称(個人事業者は個人名)・登録番号・登録年月日が公表されます。店名や屋号は「適格請求書発行事業者の公表事項の公表(変更)申出書」の提出により公表することができます。

なお、「適格請求書発行事業者」にならなければ、本名がネット公開されることはありませんが、インボイスを発行できないと、課税事業者から価格改定や取引の見直しを相談される可能性があるので、慎重に検討する必要があります。 |

|

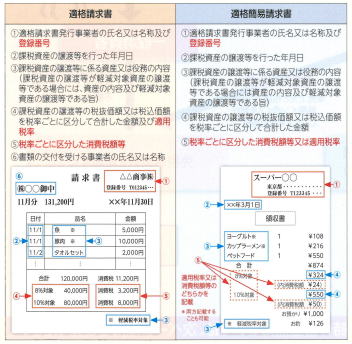

| (2)請求書を発行する際の注意点(自社が発行するインボイスの記載内容の整備) |

|

|

適格請求書発行事業者が発行するインボイスでは、これまでの記載事項のほか、新たに「登録番号」「適用税率」「税率ごとに区分した消費税額等」の記載が必要になります。

また、不特定かつ多数の者を相手に事業を行う事業者(小売業、飲食店業、写真業、旅行業、タクシー業等)は、記載項目が簡略化された「簡易インボイス(適格簡易請求書)」を発行することができます。 |

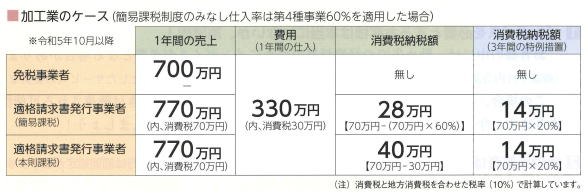

| (3)消費税納税額のシミュレーション |

| 免税事業者は申告不要のため、納税額はありません。一方、適格請求書発行事業者を選択した場合は消費税課税事業者となり、消費税の納税が必要となります。また、簡易課税と本則課税では事務処理方法と納税額が異なりますので注意が必要です。加工業(第4種事業)を例に消費税の納税額をシミュレーションしましたのでご確認ください。なお、令和5年度の税制改正により、免税事業者が適格請求書発行事業者となる場合には、納税額を売上時に受け取る消費税額の2割に抑える特例が3年間設けられる予定です。 |

| ※適格請求書発行事業者の選択、事業内容により、納付税額の有利・不利があるため、ご注意ください。 |

|

|

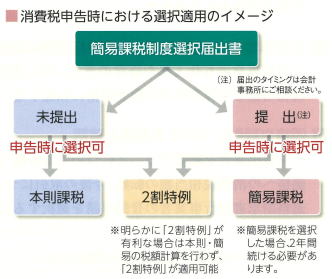

| (4)インボイス発行事業者となる免税事業者の納税額の特例による負担軽減 |

納付税額を当該課税標準額に対する消費税額の2割とする特例(「2割特例」)を適格請求書発行事業者となった免税事業者が受けようとする場合には、消費税確定申告書にその旨を付記する必要があります。

<「2割特例」適用のポイント>

➀事前の届出は不要です。

②消費税申告時に、簡易課税・本則課税とも選択適用が可能です。 |

|

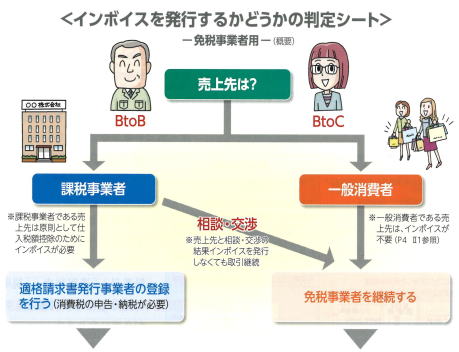

❷ 免税事業者を継続する際のポイント

| (1)インボイスを必要とするお客様は本当にいないか、再確認! |

お客様の中には、勤め先での経費精算のためにインボイスが必要となる場合があります。(商談や社内会議での飲食、会社で使う文房具や花等の提供、福利厚生を目的としたサービスの提供など)

この場合、仕入税額控除の対象とならない免税事業者との取り引きは敬遠される可能性があります。今一度、インボイスを必要とするお客様がいないか確認しましょう! |

| (2)免税事業者はインボイスの発行はできません。(疑似インボイスの発行は罰則規定があります) |

| インボイスの発行は適格請求書発行事業者の申請により、国税庁の公表サイトに登録された事業者のみとなります。 |

| (3)免税事業者の販売価格に消費税相当額の転嫁を検討 |

| 免税事業者も仕入れや経費の支払い時に消費税を支払っています。よって、支払った消費税相当額を免税事業者の販売価格に転嫁することは容認されています。 |

| (4)価格や取引についてお客様と確認 |

| 免税事業者を継続することについてお客様(売上先)の仕入税額控除への影響、価格への消費税相当額の転嫁、今後の取引について相談しましょう。場合により、適格請求書発行事業者の登録申請を選択する必要があります。 |

|

会社設立・建設業許可申請等をお考えの方はこちら

▼主な対応地域▼

【兵庫県】

尼崎市、伊丹市、西宮市、

宝塚市、芦屋市、川西市、

神戸市 他

【大阪府】

大阪市、吹田市、豊中市、

茨木市、箕面市、高槻市、

池田市 他 |