|

| 養子縁組は、相続税対策を目的として行われることが少なくありません。特定の者に相続権を持たせることができるだけでなく、複数の場面で節税効果が得られるためです。今回は、養子縁組に係る相続税等の課税関係について、留意点と節税効果を簡潔に解説します。 |

養子縁組の相続における留意点

| 養子縁組が相続に与える影響として留意しておきたい主なものに、法定相続人の数の算入規制と相続税額の2割加算制度があります。 |

| (1)法定相続人の数の算入規制 |

| 民法上、養子の数に制限はありませんが、相続税の総額等の算定時に用いる「法定相続人の数」に算入する養子の数については、次の措置が講じられて います。 |

| 被相続人に実子がいる場合 |

1人まで |

| 被相続人に実子がいない場合 |

2人まで |

|

| なお、被相続人と養子縁組により養子となった者であっても、次の養子は、相続税の課税上、実子とみなすこととしています。 |

| ■相続税法上は実子とみなされる養子 |

❶被相続人との特別養子縁組により被相続人の養子となった者

❷被相続人の配偶者の実子で被相続人の養子となった者

❸被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた者で、被相続人と配偶者の結婚後に被相続人の養子となった者

❹被相続人の実子、養子または直系卑属が既に死亡しているか、相続権を失ったため、その子などに代わって相続人となった直系卑属※ ※例えば、子や孫 |

| また、被相続人が亡くなる直前や意思表示の十分でない状態での養子縁組など、養子を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、法定相続人の数に含めることはできません。 |

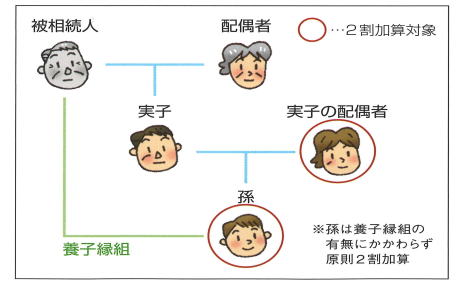

| (2)孫養子は原則2割加算の対象 |

相続税額の2割加算制度は、被相続人が子を飛び越して孫等へ直接遺産の遺贈等を行うことにより相続税の課税を1回免れる形になることなどを考慮して設けられたものとされています。

この2割加算の対象となるのは、被相続人の一親等の血族(代襲相続人を含む)と配偶者を除いた、被相続人との血縁関係の疎い者や血縁関係のない者です。孫も原則2割加算の対象で、被相続人の養子となった孫(いわゆる孫養子)でも対象者となります。 |

養子縁組による主な節税効果

養子縁組を行うことで相続税等の軽減効果が期待されるものには、以下のようなものがあります。 |

|

① 基礎控除額の増加

| 相続税の総額の算出時に課税価格の合計額から基礎控除額(3,000万円+600万円×法定相続人の数)が控除できる。養子縁組で法定相続人が増えると基礎控除額も増加する。 |

② 相続税の総額の軽減

| 相続税の総額は、課税価格の合計額を法定相続分どおりに分けた場合の各取得金額に累進税率を用いて計算する。法定相続人が増えると累進税率が緩和され、相続税が軽減する。 |

③ 生命保険金・退職手当金の非課税限度額増加

相続人が受け取った生命保険金等および退職手当金等は、それぞれ「500万円×法定相続人の数」まで非課税とされている。法定相続人が増えると非課税限度額も増える。

|

| ※上記①~③の場合は、前述した法定相続人の数の算入規制がある。 |

④ 未成年者控除・障害者控除の対象者

| 法定相続人が未成年者または障害者に該当する場合に適用される税額控除。養子も一定の要件を満たせば控除を受けられる。 |

⑤ 相次相続控除の対象者

| 10年以内に開始した前回の相続で財産を取得したなどの要件を満たす場合に受けられる税額控除。養子も要件を満たせば控除可能。 |

⑥ 相続税額の2割加算の不適用

| 被相続人の一親等の血族(代襲相続人を含む)および配偶者以外は相続税額が2割加算される。しかし、養子は民法上の一親等の血族となり、孫養子などを除き2割加算は原則適用されない。 |

⑦ 非課税贈与特例の適用対象者

例)住宅取得等資金の非課税贈与

直系尊属(父母や祖父母など)からの贈与に限定された制度であるが、子の配偶者などが義父母と養子縁組を行えば、養父母は直系尊属に該当することとなり、適用を受けることができる。

例)教育資金の一括非課税贈与の適用対象者

直系尊属から30歳未満の子や孫への贈与に限定された制度であるが、養子縁組前に出生した子などが養子縁組を行えば、直系卑属となり適用を受けられる。 |

⑧ 贈与税の特例税率

| 18歳以上の者が直系尊属から贈与を受けた場合に、贈与税の税率が軽減される。子の配偶者などが義父母と養子縁組を行えば、養父母は直系尊属に該当することとなり、贈与税の税率は特例税率が適用される。 |

⑨ 登録免許税の軽減

| 不動産の所有権移転登記を行う際の登録免許税の税率は、相続人以外の者が遺贈によって取得(孫が遺言で不動産を取得など)した場合は1000分の20であるが、相続人が取得(孫が養子となって不動産を相続にて取得など)した場合には1000分の4に軽減される。 |

⑩ 不動産取得税が課されない

| 相続人以外の者が遺贈によって不動産を取得した場合は不動産取得税が課されるが、相続人(養子縁組をした孫などを含む)が不動産を取得した場合は、不動産取得税が課されない。 |

|

会社設立・建設業許可申請等をお考えの方はこちら

▼主な対応地域▼

【兵庫県】

尼崎市、伊丹市、西宮市、

宝塚市、芦屋市、川西市、

神戸市 他

【大阪府】

大阪市、吹田市、豊中市、

茨木市、箕面市、高槻市、

池田市 他 |